Zawodowa polisa OC może pokryć odszkodowanie, zadośćuczynienie, rentę a nawet rzeczywiste straty finansowe. Towarzystwo ubezpieczeniowe wypłaci roszczenie, gdy poszkodowany klient/pacjent/kontrahent wykaże poniesione straty oraz związek między działaniem profesjonalisty a powstała szkodą.

Podstawa to czas zgłoszenia szkody

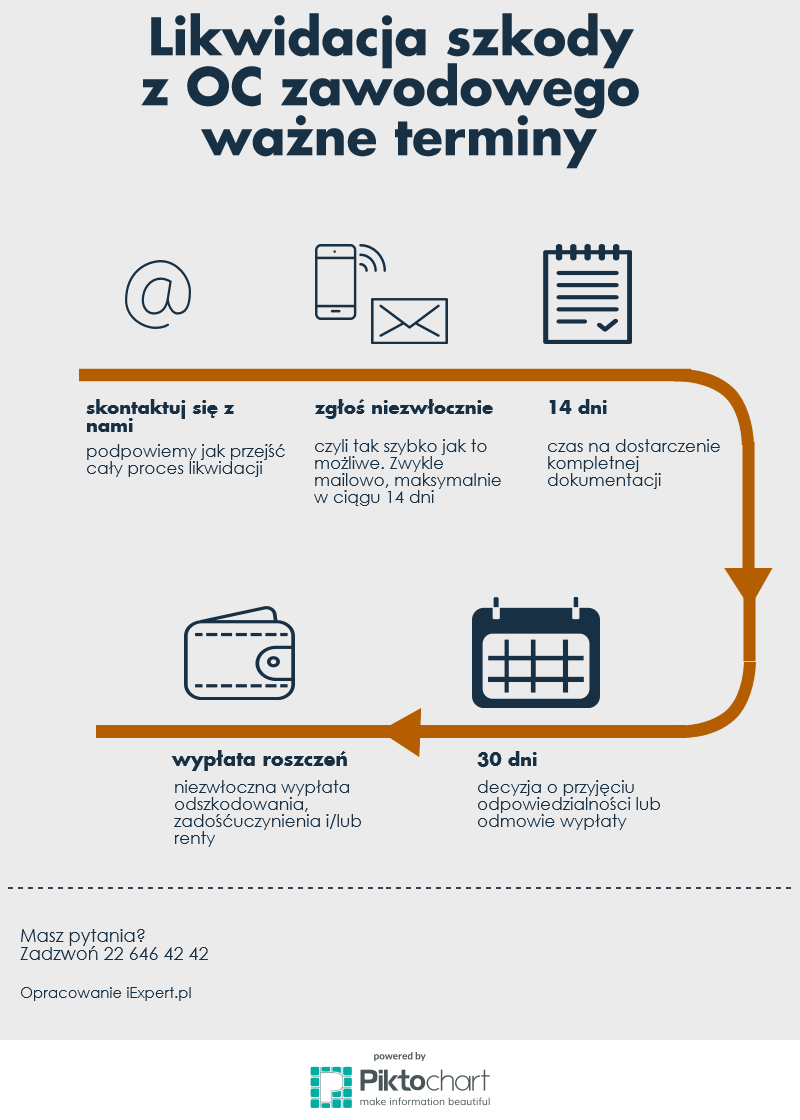

Przy zgłoszeniu szkody z OC zawodowego kluczowy jest moment, w którym klient wystąpił z roszczeniem – i, wbrew powszechnemu przekonaniu, nie jest to data wpłynięcia pozwu do sądu ani prawomocny wyrok wskazujący wysokość odszkodowania.

W rozumieniu ubezpieczyciela każdy sygnał od klienta – listowny, a nawet mailowy, telefoniczny – o potencjalnej szkodzie powinno się traktować jako pojawienie się roszczenia. Dlatego w każdej sytuacji powzięcia informacji o roszczeniu – nawet pozornie nieuzasadnionej – korzystający z OC zawodowego powinien niezwłocznie zawiadomić ubezpieczyciela.

Czego unikać

Niezwykle istotnie jest, by do czasu kontaktu z towarzystwem ubezpieczeniowym nie składać żadnych oświadczeń woli, tj. nie deklarować naprawienia szkody oraz nie obiecywać wypłaty odszkodowania. Powyższe rekomendacje wynikają z faktu, że roszczenia klientów lub pacjentów często są nieuzasadnione.

Sprawę należy zgłosić ubezpieczycielowi bezpośrednio do działu zajmującego się likwidacją szkód. Konkretnie gdzie wskaże agent, u którego zawarta została polisa, profesjonalny doradca poinstruuje także o dalszych etapach postępowania. W zależności od towarzystwa zgłoszenie roszczenia można dokonać przez internet lub drogą pocztową.

Umowy i korespondencja – kluczowe

Warto pamiętać, że kontakt z ubezpieczycielem należy poprzedzić skompletowaniem dokumentacji. Proces przebiegnie sprawniej, jeśli zgromadzi się możliwie obszerne akta dotyczące sprawy. Lista dokumentów jest długa, ale nieco inna dla każdej profesji. Wspólny mianownik stanowi umowa z klientem lub kontrahentem, z pracownikami lub podwykonawcami, którzy realizowali obsługę zlecenia dla osoby, która zgłasza się jako poszkodowana. Umowa regulująca wzajemne prawa i obowiązki jest kluczowa, dlatego powinna być zawarta w formie pisemnej.

Czasami ubezpieczyciel wymaga szczegółowego opisu działań lub zaniechań, które mogły doprowadzić do szkody oraz stanowiska osoby ubezpieczonej czy uznaje zasadność i wysokość wnioskowanego odszkodowania. Wśród przygotowanych dokumentów nie powinno zabraknąć kopii ewentualnej korespondencji prowadzonej pomiędzy klientami czy podwykonawcami.

Ponieważ celem zgłoszenia szkody jest w przypadku uzasadnionego roszczenia, pokrycie jej z polisy OC, dlatego konieczne jest przesłanie numeru polisy lub kopii umowy ubezpieczenia zarówno obowiązkowej jak i dobrowolnej.

Pomocne dodatkowe elementy polisy

Zdarza się, że polisa rozbudowana jest o usługę asysty prawnej. Warto z niej skorzystać w sytuacji pojawienia się szkody. Usługa zakłada wsparcie w sytuacji pojawienia się roszczenia ze strony klienta w celu polubownego rozwiązania sprawy lub minimalizacji szkody, bądź zapobieżenia dalszym roszczeniom.