Polisa OC chroni profesjonalistów przed roszczeniami – klientów, pacjentów czy kontrahentów. Rozporządzenia regulujące obowiązek posiadania polisy OC zawodowe nie określają procesu zgłoszenia szkody. Niemniej należy pamiętać o kilku ważnych zasadach, które ułatwią likwidację szkody i wypłatę odszkodowania.

Zawodowe OC może pokryć odszkodowanie, zadośćuczynienie, rentę a nawet utracone korzyści czy czyste straty finansowe. Towarzystwo ubezpieczeniowe wypłaci odszkodowanie, gdy poszkodowany klient, pacjent lub kontrahent wykaże poniesione straty oraz związek między działaniem lub zaniedbaniem a powstałą szkodą.

Numer polisy – ale bez oświadczeń i deklaracji

Prowadzący auto wiedzą, że w razie stłuczki wystarczy wypełnić oświadczenie, w którym dokładnie zostaną opisane okoliczności zdarzenia. W przypadku polis zawodowych procedura zgłoszenia szkody jest zupełnie inna.

Kluczowe są dwa elementy:

- wskazanie klientowi numeru polisy zawodowej,

- oraz nie składanie żadnych oświadczeń czy deklaracji.

Dobrą praktyką jest, by klientowi, który tego oczekuje przekazać kopię polisy ubezpieczenia zawodowego lub wskazać jej numer. Nie ma powodu do obaw – udostępnienie polisy nie jest przyznaniem się do winy. To Towarzystwo Ubezpieczeniowe rozstrzygnie czy pomiędzy szkodą a działaniem zawodowym występuje związek. Co istotne, nie zawsze jest to aktualna polisa, ale numer dokumentu z okresu, w którym wystąpiła szkoda.

Kolejną bardzo ważną sprawą jest, by nie składać żadnych oświadczeń woli, tj. nie obiecywać naprawienia szkody oraz nie deklarować wypłaty odszkodowania do czasu kontaktu z ubezpieczycielem. Te rekomendacje wynikają z faktu, że roszczenia pacjentów lub klientów często są nieuzasadnione, a jakiekolwiek zobowiązanie do pokrycia szkody mogą być uznane za przyznanie się do winy.

Ograniczony czas na zgłoszenie szkody

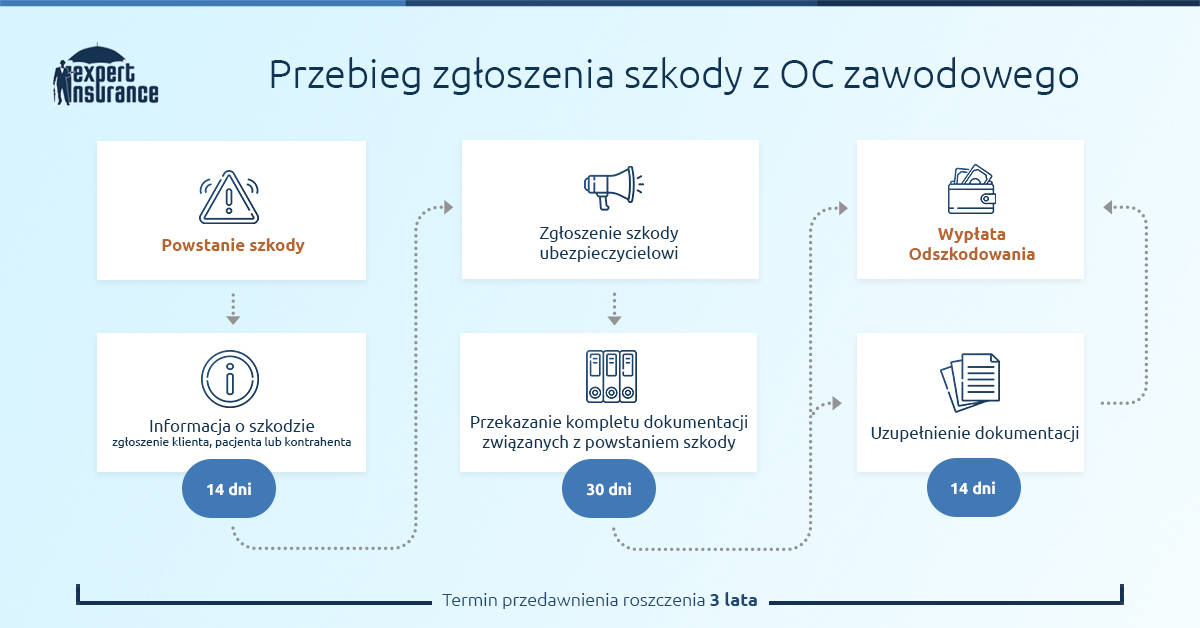

Zgodnie z Kodeksem Cywilnym czas na wystąpienie z roszczeniem do ubezpieczyciela to 3 lata od dnia uzyskania wiadomości wystąpieniu szkody, która może skutkować roszczenie i odpowiedzialnością cywilną.

Jednak w interesie klienta jest zgłosić szkodę jak najszybciej. Jeśli do posiadacza polisy docierają informacje, że klient, współpracownik lub pacjent planuje domagać się zadośćuczynienia lub odszkodowania należy ten fakt bezzwłocznie zgłosić ubezpieczycielowi. Z powiadomieniem nie warto czekać na rezultat mediacji, porozumienia z klientem lub pozew sądowy, czyli do czasu gdy wypłata odszkodowania staje się realna.

Dlaczego szybka reakcja jest tak istotna? Ponieważ potencjalnie niewielka szkoda może powodować kolejne negatywne skutki, którym można było zapobiec, a za które ubezpieczyciel może nie wziąć odpowiedzialności.

W rozumieniu ubezpieczyciela każdy sygnał od klienta – listowny, telefoniczny, mailowy – o wpłynięciu roszczenia powinno się zgłosić. Dlatego w każdej sytuacji powzięcia informacji o szkodzie i roszczeniu – nawet pozornie nieuzasadnionym – profesjonalista korzystający z OC zawodowego powinien zawiadomić ubezpieczyciela.

Gdzie zgłosić szkodę z OC zawodu?

Informację o roszczeniu trzeba zgłosić ubezpieczycielowi bezpośrednio do odpowiedniego działu likwidacji szkód. W zależności od towarzystwa zgłoszenie roszczenia można dokonać przez internet – e-mailem, przez formularz na stronie www, a także telefoniczne, czy wreszcie drogą pocztową.

W razie kłopotów ze znalezieniem informacji nasz doradca poinstruuje o dalszych etapach postępowania. Pomoże także w razie ewentualnych problemów z likwidacją szkody. W takich sytuacjach bezpośredni kontakt jest nieoceniony.

Dokumentacja, czyli umowy i notatki służbowe

Przed kontaktem z towarzystwem należy zgromadzić pełną dostępną dokumentację dotyczącą sprawy i przygotować opis okoliczności wystąpienia szkody. Ubezpieczyciel wymaga szczegółowego opisu działań lub zaniechań, które mogły doprowadzić do szkody oraz zasadność wniosku i wysokości odszkodowania. Cały proces przebiegnie szybciej, jeśli zostaną udostępnione kompletne dokumenty.

Lista dokumentów różni się w zależności od profesji i towarzystwa ubezpieczeniowego, w którym zawarta jest polisa. Zwykle wymagana są:

- umowa – z klientem lub kontrahentem, z pracownikami lub podwykonawcami, którzy wykonywali czynności, usługi na rzecz osoby poszkodowanej;

- kopia korespondencji (także mailowej) prowadzonej z klientem;

- notatki służbowe;

- numer polisy lub kopia umowy ubezpieczenia obowiązującej w okresie, gdy wystąpiła szkoda.

Nieco inaczej wygląda sytuacja w przypadku zawodów medycznych – lekarz i fizjoterapeuta powinni zgromadzić całą dokumentację medyczną i umowę z placówką leczniczą.

Asysta prawa, pomocna w roszczeniach

Na popularności zyskują ubezpieczenia, które posiadają usługę asysty lub pomocy prawnej. Ten dodatkowy element polisy lub osobne ubezpieczenie zapewniają – w zależności od zakresu – profesjonalne porady prawne, mediacje, pomoc przy redagowaniu pism. W szerszej opcji zawierają osobistą reprezentację prawnika przed sądem, koszty rzeczoznawców i biegłych oraz inne opłaty sądowe. Dodatkowe usługi prawne często wymagają opłacenia dodatkowej składki, ale w razie szkody jest to bardzo cenna pomoc.

Wypłata odszkodowania z OC zawodowego

Wypłata odszkodowania i zwrot kosztów następuje do 30 dni od daty wpływu wniosku do ubezpieczyciela wraz z kompletem dokumentów uzasadniających roszczenie. Zdarza się, że sprawa jest bardziej złożona, a jej wyjaśnienie okoliczności koniecznych do ustalenia odpowiedzialności albo wysokości świadczenia okazało niemożliwe w terminie 30 dni. Wówczas wypłata z ubezpieczenia może nastąpić później – w ciągu 14 dni od wyjaśnienia okoliczności zdarzenia. Dlatego warto dostarczyć niezbędne dokumenty i odpowiadać na pytania ubezpieczyciela możliwie szybko. Dzięki temu proces likwidacji przebiegnie sprawnie a poszkodowany będzie usatysfakcjonowany.

Ubezpieczyciel jest zobowiązany powiadomić pisemnie poszkodowanego i ubezpieczonego o wysokości przyznanego odszkodowania lub odmowie jego wypłaty. Pamiętaj – każdemu przysługuje odwołanie od decyzji – nie tylko odmownej, ale też dotyczącej wysokości odszkodowania.

Masz pytania o proces zgłaszania szkody?

Napisz do wybranego eksperta lub na adres: kontakt@iexpert.pl