W przypadku dłuższej choroby lub wypadku bywa niewystarczający. Przy podobnym poziomie składek można otrzymać dwukrotnie większe świadczenie pieniężne, które umożliwi utrzymanie płynności finansowej i zapewni środki na leczenie lub rehabilitację. Zapewnia to ubezpieczenie utraty dochodu.

Dobrowolne chorobowe dobre na krótkie absencje

Osoba prowadząca działalność gospodarczą podlega ubezpieczeniom społecznym (emerytalnemu, rentowemu i wypadkowemu) oraz ubezpieczeniu zdrowotnemu. Ubezpieczenie chorobowe należy do ubezpieczeń społecznych i jest jedyną w tej grupie dobrowolną składką.

Jeśli jednak przedsiębiorca zdecyduje się zgłosić do ubezpieczenia chorobowego i w związku z tym regulować składki, wówczas po tzw. okresie wyczekiwania, czyli 90 dniach otrzymuje prawo m.in. do zasiłku chorobowego. Oznacza to, iż w przypadku choroby ZUS będzie wypłacał przedsiębiorcy świadczenie pieniężne.

Wysokość świadczenia jest zależna od wysokości składek, które przedsiębiorca zdecydował się opłacać. Praktyka pokazuje, że gros osób prowadzących mikro firmy, jeśli decyduje się na ubezpieczenie chorobowe, uiszcza je w minimalnym wymiarze. Nie inaczej jest w przypadku osób wykonujących wolne zawody, niezdolność do pracy często oznacza konieczność utrzymania się za najniższe, zwykle niewystarczające świadczenie z ZUS-u.

Dla przedsiębiorcy, który czasowo traci możliwość wykonywania zawodu oznacza zwykle kilkukrotny spadek przychodów, co w dłuższym czasie skutkować może problemami finansowymi. Tym bardziej, że koszty prowadzenia działalności – wynajmu biura, raty leasingu są stałe, a koszty utrzymania w większości przypadków rosną w związku z wydatkami na leczenie i rehabilitację.

Na dłuższą nieobecność – ubezpieczenie utraty dochodu

Od kilku lat dostępna jest nowatorska oferta ubezpieczenia utraty dochodu, dedykowana właśnie osobom wykonującym wolne zawody. To proste w formie narzędzie, które gwarantuje wypłatę świadczenia w sytuacji czasowej niezdolności do pracy spowodowanej chorobą lub wypadkiem. Działa zarówno w razie poważnych zachorowań (nowotwory, wylew, zawał), jak i drobnych urazów (np. złamanie nogi lub ręki).

Podstawą wypłaty jest zwolnienie lekarskie trwające co najmniej 30 dni oraz dokumentacja medyczna. W zależności od wybranego wariantu środki finansowe wypłacane są od pierwszego lub 31 dnia zwolnienia. Jeśli niezdolność do pracy jest wielotygodniowa, świadczenie jest wypłacane w comiesięcznych transzach.

Wybrana suma ubezpieczenia wypłacana jest w całości w przypadku śmierci ubezpieczonego w wyniku nieszczęśliwego wypadku stanowiąc tym samym istotne wsparcie dla jego rodziny.

W ubezpieczeniu utraty dochodu dostępne są trzy sumy gwarancyjne:

-

60 tys. zł

-

120 tys. zł

-

180 tys. zł

Utrata dochodu niestety nie dla wszystkich

Ubezpieczenie powstało z myślą o osobach wykonujących wolne zawody, które zwykle prowadzą jednoosobową działalność gospodarczą i przerwa w pracy jest szczególnie ryzykowna.

Jednak ryzyko utraty płynności finansowej ponoszą także osoby zatrudnione na podstawie umowy o pracę lub zlecenie. Przebywanie na tzw. zwolnieniu lekarskim oznacza mniejsze miesięczne wynagrodzenie. Dlatego z ubezpieczenia utraty dochodu można skorzystać bez względu na formę zatrudnienia. Dla większości grup ubezpieczenie dostępne jest wyłącznie za pośrednictwem firmy iExpert.

Oferta skierowana jest do 15 grup zawodowych:

- architekci i inżynierowie budownictwa

- prawnicy – radcowie prawni i adwokaci

- osoby wykonujące zawody medyczne – lekarze, lekarze stomatolodzy, pielęgniarki, położne i fizjoterapeuci oraz psychologowie i psychoterapeuci

- zawody związane z rzeczoznawstwem: rzeczoznawcy majątkowi

- osoby prowadzące działalność księgową i rachunkową – biura rachunkowe

Ubezpieczenie chorobowe – to się opłaca?

Składka na ubezpieczenie chorobowe w 2023 roku wynosi minimum 101,94 zł miesięcznie. Dla nowych firm, czyli osób korzystających z obniżonych stawek tzw. mały ZUS Plus to odpowiednio 25,65 zł (od lipca 26,46 zł) przez pierwsze dwa lata prowadzenia działalności. Przedsiębiorcy korzystający z programu Ulga na Start nie są zobligowani do płacenia tych składek. Szczegóły znajdują się tutaj »

Rocznie osoba prowadząca firmę zapłaci więc 1 223,28 zł dobrowolnej składki chorobowej. Terminowe opłacanie składek sprawia, że osoby prowadzące firmę zyskują pewne zabezpieczenie.

Na jaki zasiłek może liczyć przedsiębiorca, gdy zachoruje?

To jakiej wysokości świadczenie otrzyma przedsiębiorca z ZUS zależy od podstawy wymiaru składek. Osoba prowadząca działalność może zadeklarować dowolną podstawę wymiaru składek, jednak nie niższą niż podstawa ZUS obowiązująca dla firm, która w 2023 wynosi 4 161 zł.

Do obliczenia wymiaru zasiłku przyjmuje się miesięczny przychód za okres ostatnich 12 miesięcy (poprzedzających miesiąc, w których wystąpiła niezdolność do pracy). Od podstawy wymiaru składek na ubezpieczenie chorobowe należy odliczyć kwotę odpowiadającą 13,71 proc. tej podstawy.

Miesięczna kwota zasiłku chorobowego stanowi 80 proc. tak wyliczonej podstawy. Za każdy dzień przysługuje 1/30 tej kwoty. Zasiłek zostaje jeszcze pomniejszony o podatek dochodowy w wysokości 12 proc.

Przykładowa kalkulacja – zasiłek chorobowy a ubezpieczenie utraty dochodu

Ile wynosi chorobowe przedsiębiorcy?

Na potrzeby kalkulacji przyjmijmy, że przedsiębiorca na zwolnieniu przebywa od 1.03.2023 do 5.04.2023 roku i przez ostatnie 12 miesięcy opłacał miesięczną składkę w najniższej wysokości.

-

10 miesięcy 2022 r. x 3 553,20 zł + 2 miesiące 2023 r. x 4 161 zł/ 12 miesięcy = 3 654,50 zł

-

3 654,50 – 13,71proc. = 3 153,47 zł podstawy

-

3 153,47 zł/ 30 dni = 105,12 zł zasiłku brutto

-

105,12 – 12 proc. podatku = 92,50 zł zasiłek dzienny netto

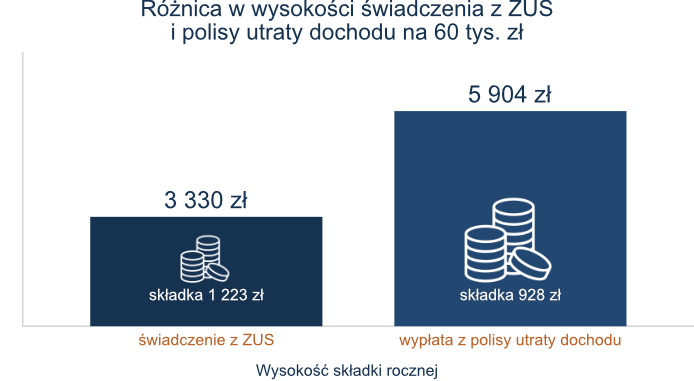

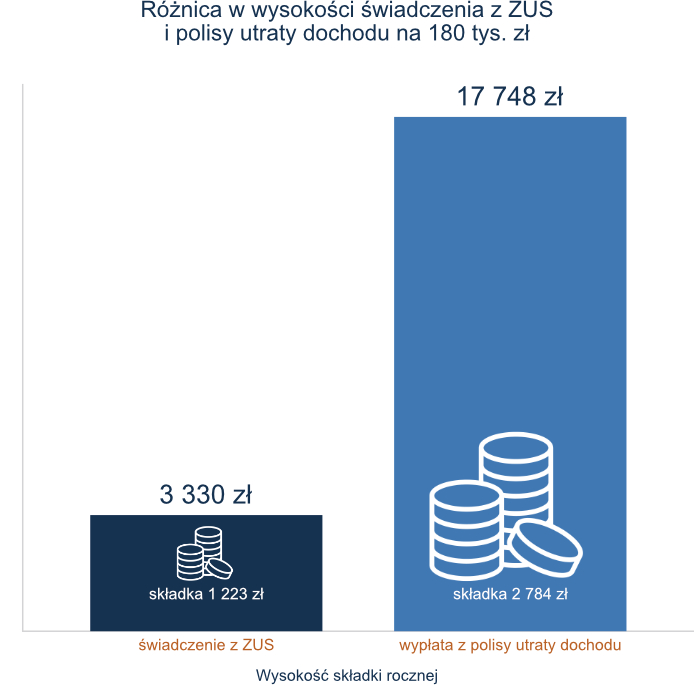

Łącznie za 36 dni zwolnienia otrzyma z ZUS 3.330,36 zasiłku. Oczywiście tylko wówczas, gdy terminowo opłaca składki za ubezpieczenie chorobowe. Nawet niewielka zaległość w opłacaniu składek może pozbawić wypłaty zasiłku chorobowego – w 2022 r. – zadłużenie w składkach może wynieść maksymalnie 30,10 zł.

.

Przykład reprezentatywny. Okres zwolnienia: 36 dni. Wysokość składki chorobowej ZUS: 101,94 zł miesięcznie, tj. 1223,28 zł rocznie. Ubezpieczenie utraty dochodu na sumę gwarancyjną 60 tys. zł i 180 tys. zł, wariant wypłaty: od pierwszego dnia zwolnienia, składka roczna odpowiednio 928 zł i 2 784 zł.

Wysokość świadczenia z utraty dochodu

Ubezpieczenie dochodu gwarantuje kilkukrotnie wyższe świadczenie w analogicznej sytuacji. Przedsiębiorcy oraz pracownicy przebywający na zwolnieniu 36 dni mogą otrzymać nawet 17 748 zł – zakładając, że zdecydują się na wariant wypłaty od 1 dnia zwolnienia i najwyższą sumą gwarancyjną – 180 tys. zł.

Dwukrotnie większa wypłata z polisy

Wysokość świadczenia jest oczywiście związana z wysokością sumy, jaką wybierze ubezpieczony. Posiadając polisę utraty dochodu nawet w najniższym wariancie, można liczyć na dużo wyższe wsparcie niż w przypadku chorobowego z ZUS. Różnica jest duża – dwukrotnie większe w stosunku do świadczenia z ZUS.

Przy rocznej składce w wysokości 900 zł (suma zbliżona do składki ZUS, która w 2023 zł wynosi 1223 zł) za każdy dzień zwolnienia otrzymasz 164 zł, to dwa razy więcej niż wynosi zasiłek chorobowy.

Ochrona od zaraz, nie za 90 dni

Większy poziom bezpieczeństwa finansowego to fundamentalna zaleta tego programu. Istotny jest również fakt, że ochrona z ubezpieczenia dochodu działa od następnego dnia po złożeniu wniosku. W przeciwieństwie do chorobowego z ZUS, gdzie prawa do zasiłku nie uzyskuje się wraz z rozpoczęciem opłacania składek.

Pierwsze 90 dni stanowi tzw. okres wyczekiwania. Oznacza to, że przedsiębiorca opłacający nawet najwyższe składki w przypadku choroby w ciągu pierwszych trzech miesięcy może nie otrzymać żadnego świadczenia. Choć są wyjątki od tej zasady (np. wcześniejsza praca na umowie o prace lub umowie zleceniu. Przerwa między ubezpieczeniem nie może być jednak dłuższa aniżeli 30 dni).

Obliczenie składki i złożenie wniosku online angażuje tylko na kilka minut. Wystarczy wybrać sumę, na którą chcesz być ubezpieczony 60 tys., 120 tys. zł lub 180 tys. zł oraz wybrać opcję, która Ci bardziej odpowiada – świadczenie od 1 dnia czy od 31 dnia. Wniosek jest dostępny online, nie wymaga ankiety medycznej, nie obowiązuje także karencja, ochrona działa od następnego dnia od złożenia wniosku.

Składkę można rozłożyć nawet na miesięczne raty, dzięki czemu dodatkowe obciążenie będzie mniej odczuwalne a jednocześnie znacząco wzrośnie bezpieczeństwo prywatne i zawodowe.

W razie pytań nasz doradca chętnie udzieli informacji:

Lidia Machalska –502 913 541